Przez ostatnie kilka dni w środowisku miłośników motoryzacyjnych staroci aż huczy od wprowadzonych przed kilkoma dniami przez PZU zmian w systemie zniżek na pojazdy zabytkowe. Panuje ogólny chaos, który pogłębiają coraz pojawiające się głosy oburzonych kolekcjonerów i sprzeczne informacje agentów ubezpieczeniowych. Zapewne jako jeden z nielicznych zadałem sobie nieco trudu, aby zagłębić się w tekst nowego uregulowania PZU, które wprowadza te rewolucyjne zmiany. Refleksje, jakie nasuwają mi się po lekturze Regulaminu nie są jednak aż tak pesymistyczne…

Od dobrych 10 lat sprawa wyglądała tak, że, w dużym uproszczeniu, PZU przyznawał zniżkę członkom kilku stowarzyszeń – klubom, zrzeszającym miłośników motoryzacyjnych staroci na zawarcie umowy ubezpieczenia obowiązkowego odpowiedzialności cywilnej właścicieli pojazdów mechanicznych. W praktyce wyglądało to tak, że członkostwo w znacznej części takich klubów było czysto teoretyczne, bowiem duża część członków nie brała żadnego udziału w przedsięwzięciach organizowanych przez te organizacje. Osoby te wykalkulowały, że opłaca się zapłacić roczną składkę członkowską i cieszyć się zniżką na weterana szos, bowiem po dodaniu do składki oc kwoty składki członkowskiej są i tak do przodu. Sam słyszałem o klubach, które „oferowały zniżkę” i chętnie przyjmowały w swe szeregi nowych członków, nawet tych mieszkających w drugim krańcu kraju, nie kryjąc, że pieniądze z kolejnej składki członkowskiej bardzo im się przydadzą, nie wymagając w zamian jakiejkolwiek aktywności. Skoro przepisy tego nie zabraniały, znaczy, że to legalne, a „moralny” aspekt tego rozwiązania nie miał przecież znaczenia.

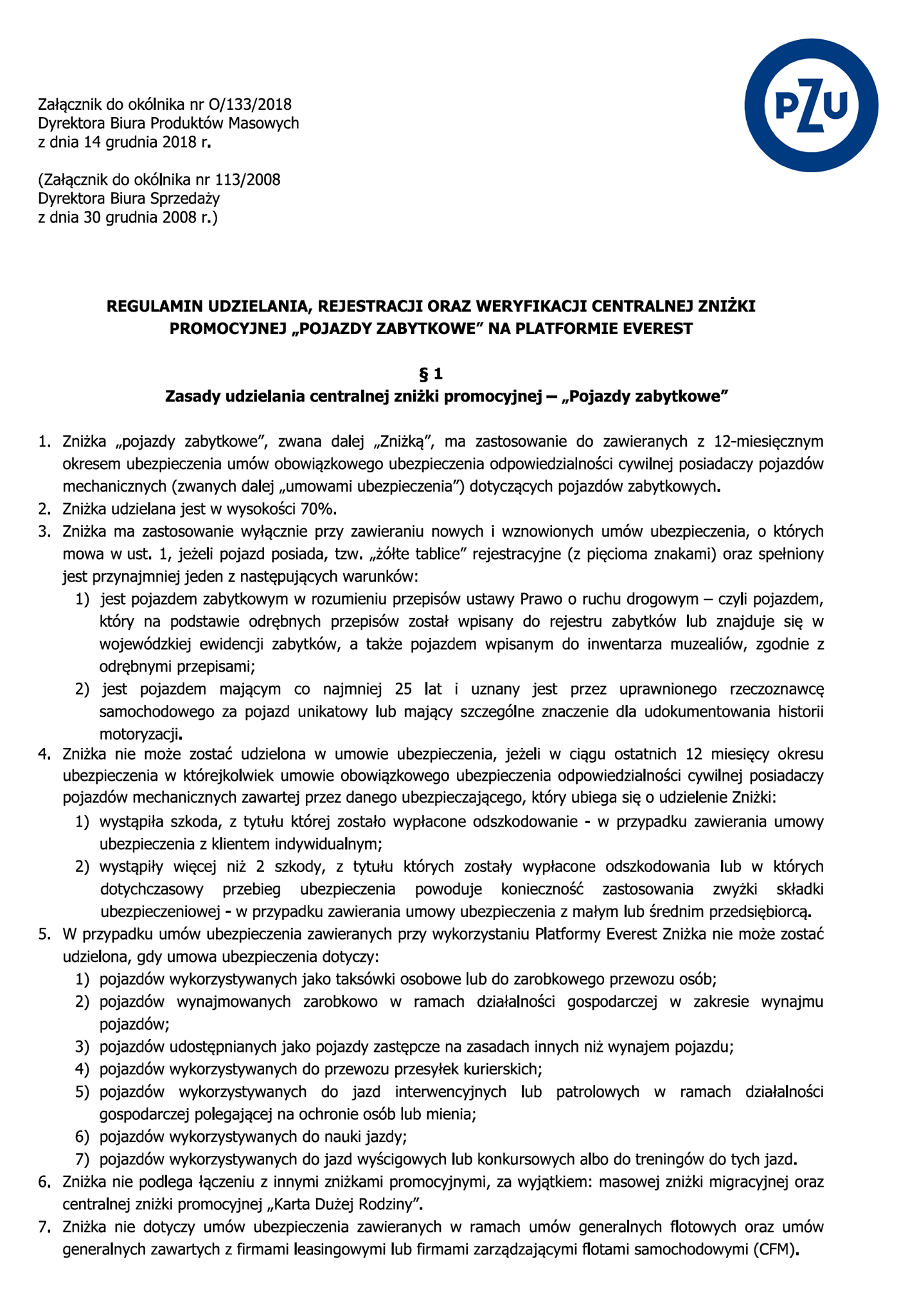

Od dziś wszystko ma się zmienić. 19 grudnia 2018 r. wchodzi w życie Regulamin rejestrowania, udzielania oraz weryfikacji centralnej zniżki promocyjnej „Pojazdy Zabytkowe” na platformie Everest, stanowiący załącznik ogólny do okólnika Dyrektora Biura Produktów Masowych z dnia 14 grudnia 2018 r. Dokument ten znalazłem na stronie FB Polskiego Związku Motorowego i pozwoliłem go sobie tu wkleić

źródło: https://www.facebook.com/pzmot/

Nowe przepisy utrzymują co prawda dotychczasową wysokość zniżki (70%), ale wprowadzają rewolucyjne wręcz zmiany w zakresie podmiotów uprawnionych do zniżki. Zgodnie z przepisem paragrafu 3 pkt 3 tego załącznika: zniżka ma zastosowanie:

Nowe przepisy utrzymują co prawda dotychczasową wysokość zniżki (70%), ale wprowadzają rewolucyjne wręcz zmiany w zakresie podmiotów uprawnionych do zniżki. Zgodnie z przepisem paragrafu 3 pkt 3 tego załącznika: zniżka ma zastosowanie:

„Wyłącznie przy zawieraniu nowych i wznowionych umów ubezpieczenia, o których mowa w ust.1, jeżeli pojazd posiada, tzw. „żółte tablice” rejestracyjne (z pięcioma znakami) oraz spełniony jest przynajmniej jeden z następujących warunków:

1) jest pojazdem zabytkowym w rozumieniu przepisów ustawy Prawo o ruchu drogowym – czyli pojazdem, który na podstawie odrębnych przepisów został wpisany do rejestru zabytków lub znajduje się w wojewódzkiej ewidencji zabytków, a także pojazdem wpisanym do inwentarza muzealiów, zgodnie z odrębnymi przepisami;

2) jest pojazdem mającym co najmniej 25 lat i uznany jest przez uprawnionego rzeczoznawcę samochodowego za pojazd unikatowy lub mający szczególne znaczenie dla udokumentowania historii motoryzacji.”

Z powyższego wynika, iż podstawowym kryterium od którego będzie uzależnione przyznanie zniżki to posiadanie tzw. „żółtych blach”. Co najmniej nie zrozumiałe jest zawarcie dodatkowych wymogów, zawartych w pkt 1-2 paragrafu 3 ww. zarządzenia, które przewidują, że pojazd obok „żółtych tablic” powinien być pojazdem zabytkowym w rozumieniu przepisów ustawy Prawo o ruchu drogowym, czyli pojazdem:

- który na podstawie odrębnych przepisów został wpisany do rejestru zabytków lub

- znajduje się w wojewódzkiej ewidencji zabytków, a także pojazdem wpisanym do inwentarza muzealiów, zgodnie z odrębnymi przepisami;

albo być:

- pojazdem mającym co najmniej 25 lat i uznany jest przez uprawnionego rzeczoznawcę samochodowego za pojazd unikatowy lub mający szczególne znaczenie dla udokumentowania historii motoryzacji.

Przecież aby uzyskać „żółte tablice” pojazd musi być zabytkowy, a więc automatycznie spełnia wymogi, o których mowa w pkt 1. Pojazd, który ma 25 lat i uznany jest przez uprawnionego rzeczoznawcę samochodowego za pojazd unikatowy lub mający szczególne znaczenie dla udokumentowania historii motoryzacji jest zaś tylko pojazdem historycznym w rozumieniu przepisów ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych i okoliczność ta ma się w zasadzie nijak do możliwości uzyskania „żółtych tablic”. Jedyny związek takiej opinii z „żółtymi tablicami” polega na tym, że opinia ta może pomóc przekonać wojewódzkiego konserwatora zabytków, aby włączył kartę ewidencyjną pojazdu, którego dotyczy opinia do wojewódzkiej ewidencji zabytków, przez co pojazd staje się zabytkowym, co w konsekwencji umożliwi zarejestrowanie tego pojazdu na „żółte tablice”. W każdym razie pojazd zabytkowy z „żółtymi tablicami” nie musi mieć tej opinii, ale z pewnością i tak będzie spełniał pkt 1 powyższego paragrafu 3 pkt 3 ww. Regulaminu.

Tak czy owak, obecnie aby otrzymać zniżkę na pojazd zabytkowy w PZU konieczne jest posiadanie „żółtych tablic”. Czy to dobrze ? I tak i nie. Z pewnością nie każdy 25 letni pojazd zasługuje na miano zabytku, a tym samym nie uzyska „żółtych tablic”. Powiedzmy sobie szczerze – dziś na drogach mamy znacznie więcej 25 letnich, a nawet starszych wozów, niż 15 lat temu, gdy uchwalano przepisy tworzące instytucję „pojazdu historycznego”. Czy VW Passat B4, golf 3, ford mondeo, czy opel astra I jest dziś zabytkiem? Moim zdaniem to tylko stare graty… Ekologiczni zboczeńcy z pewnością stwierdzą, że nowe uregulowania wprowadzone przez PZU to świetny sposób na wyeliminowanie starych, bo co najmniej 25 letnich rupieci, które tylko zatruwają środowisko i każdy z nich powoduje zagrożenie wcale nie mniejsze niż zepsuty reaktor atomowy. W dużej mierze to prawda, bo znaczna część osób pewnie zdecyduje się zutylizować starego passata, gdy dowie się, że składka za ubezpieczenie to nie jak dotychczas 150 złotych, a 800 zł, czyli i tak więcej niż wartość wozu (która nie rzadko wyraża się iloczynem wagi auta i ceny kilograma stali „mieszanej” na skupie złomu). Ale czy taka osoba kupi nowe, najlepiej elektryczne auto? Nie. Osoby decydujące się jeździć tak starymi pojazdami zwykle robią to ze względu na swój sposób bycia, chęć wyróżnienia się z tłumu takich samych plastikowych skód i innych fordów, a przede wszystkim przez sympatię dla nieco starszych wozów i majaczenie rowerowych onanistów do nich nie trafią. Poza tym w dużej mierze starszymi pojazdami poruszają się też ludzie, których zwyczajnie nie stać jest na nowszy wóz, a jeździć muszą. Tak jest zwłaszcza w mniejszych miejscowościach, gdzie komunikacja miejsca nie istnieje, a kilkanaście kilometrów na rowerze dla ledwo wiążącego koniec z końcem pana w wieku przedemerytalnym, zwłaszcza w czasie mrozu i jesiennych słot, jest za dużym wyczynem. Co wiec zrobią te osoby? W niewybrednych słowach wyżalą się komu mogą co myślą o PZU i poszukają innego ubezpieczyciela. W domowym budżecie zostanie im jednak mniej…

Ciekaw jestem, czy PZU przeprowadziło przed wprowadzeniem nowych uregulowań audyt ubezpieczeń na pojazdy co najmniej 25 – letnie, w zakresie ryzyka wystąpienia szkody. Zastanawia mnie, czy w ich efekcie ustalono, że ryzyko wystąpienia szkody jest duże, bo w przeważającej mierze właścicielami takich pojazdów są głupi dresiarze, którzy wyrywają swe jeszcze głupsze „dupy” na BMW e36, kończąc szybko swój żywot rozbici na drzewie za zakrętem, czy raczej ryzyko jest znacznie niższe, bo takimi starociami poruszają się jedna ludzie, którzy świadomie wybrali taki pojazd, który stanowi dla nich coś więcej niż tylko środek lokomocji i robią rocznie nie więcej niż kilka tysięcy kilometrów. Chętnie zapoznałbym się z tymi wynikami.

Tak czy inaczej, teraz zniżkę otrzyma tylko ten, kto przerejestrował swój pojazd na „żółte blachy”. Ja nie miałem z tym żadnych problemów i już dawno to uczyniłem, o czym pisałem choćby tu:

https://gratywolomin.wordpress.com/2018/06/07/jak-zarejestrowalem-mercedesa-w123-na-zolte-tablice/

Nie będę się rozwodził, o tym czy warto, czy nie, bo o tym też pisałem:

https://gratywolomin.wordpress.com/2017/04/17/czy-warto-jezdzic-zabytkiem/

Na gruncie znajomości znajomości przepisów i ponad 10 letnim doświadczeniu z posiadaniem różnych pojazdów na „żółtych tablicach ” wiem, że warto. I to bardzo. A teraz jeszcze bardziej. Ja jestem spokojny. Ale wiem, że tych, którzy wiedzą lepiej nie przekonam. Z argumentacją, że po zarejestrowaniu pojazdu na „żółte tablice” współwłaścicielem wozu stanie się wojewódzki konserwator zabytków, że bez jego zgody nie będzie można wymienić nawet oleju silnikowego, an umyć auta, że nie będzie już można nigdy wyjechać wozem za granicę, nie warto dyskutować. Konstytucyjne prawo własności jest dla wielu mych rodaków rzeczą najważniejszą i nie mogą pogodzić się z tym, że ktoś może w to prawo ingerować, choćby tylko w teorii. Poza tym myślę, że jeżeli ktoś decyduje się, aby pojazd zyskał status zabytkowego i miał „żółte tablice” z wszystkimi wypływającymi z tego korzyściami, w gruncie rzeczy pragnie, aby pojazd ten przetrwał jak najdłużej w jak najlepszym stanie i decyduje się na to kalkulując, że dzięki temu użytkowanie pojazdu będzie tańsze i mniej kłopotliwe (brak okresowego przeglądu), a zwłaszcza nie zakłada, że w przyszłości w tego wozu wyjmie tylną oś, zrobi z niej przyczepę, a z przedziału pasażerskiego wykona meble ogrodowe. Dlatego będzie dążył, aby pojazd ten przed długie lata był stale w jak najlepszym stanie i nie zakłada, że kiedyś odda go na złom (co jest równoznaczne ze zniszczeniem zabytku i stanowi przestępstwo). A jeżeli ma takie pomysły to jest najzwyczajniejszym polskim Januszem, który na każdym kroku kombinuje jak przechytrzyć system.

Poza tym w świetle ww. Regulaminu aby zyskać zniżki wystarczy przedstawić agentowi sam dowód rejestracyjny, z którego ma wynikać, że pojazd jest zabytkowy (ponoć świadczy o tym numer rejestracyjny z 5 znakami) i tyle. Zatem koniec proszenia się o wpisanie na listę członków określonych klubów, mających umowę z PZU. Nie ma równych i równiejszych – chcesz mieć zniżkę, zarejestruj pojazd na „żółte tablice”. Dostajesz zniżkę, ale musisz mieć pojazd, co do którego określony czynnik publiczny (wojewódzki konserwator zabytków lub muzealnik) stwierdzi, że jest zabytkiem. Nie masz zabytku, a jedynie starego grata – zniżki nie dostaniesz. To przejrzyste i uczciwe i dlatego w tym zakresie pomysł mi się podoba.

Myślę, że wprowadzone zmiany spowodują poważne zmiany w zakresie podejścia do pojazdów zabytkowych. Teraz rzeczoznawcy, mający stosowne uprawnienia, będą mieć ręce pełne roboty, a do wojewódzkich urzędów ochrony zabytków wpłynie zdecydowanie zwiększona ilość wniosków o włączenie pojazdów do wojewódzkiej ewidencji zabytków. Nie każdy jednak dostanie żółte tablice. Zapewne wiele muzeów poszerzy swe inwentarze. Obawiam się także, że pojawią się również nowe placówki motoryzacyjne w stylu „Muzeum Motoryzacji w Wólce Łózeckiej”, będące jednak nie miejscem obcowania z historią, tylko nowym sposobem Janusza na wykiwanie systemu…

Jestem załamany. Ale nie samymi zmianami a moim planem przerejstrowania moich staruszków na „Żółtki”. Akurat teraz, gdy zaczęłem się o to starać bedę wrzucony do jednego worka bądź kolejki z cwaniakami. No cóż chyba z jednym poczekam, nie jest w ogóle zarejestrowany więc mam czasu na remont do woli. Z drugim chciałem zrobić porządek na zasadzie opini o unikalności bo jeszcze mu pięc lat do czterdziestkibrak i rozkręcic w mak ale wygląda na to, ze jeszcze nim pojeżdzę albo bedę musiał sprzedać w takim razie….

PS. Dzisiaj dopisano, że kontynuacja OC będzie nadal po starej weryfikacji., więc może te kilka latek dojeżdżę, na zniżce, tylko o przegląd mi coraz trudniej więc kto wie, pożyjemy zobaczymy.

Co do tezy o Golfie czy Astrze itp to się nie zgodzę. Gdybym lubił te auta/marki/modele i miał uszanowany egzemplarz to chetnie bym je trzymał w nieskończoność aż beda miały tyle lat co Twój merc czy Wartburg. Np Citroena ZX- moje drugie auto mógłbym tak mieć.

Bardzo chętnie też jeździłbym nim na codzień do pracy o ile udało by mi się utrzymac go w swietnej formie.

Problemem z którym PZU niejako umownie ‚kończy’, jest moda na tzw youngtimera i tu mi jej nie szkoda.

Dlaczego? bardzo fajnie jest, że młodzi ludzie sięgają po autka i przy nich majsterkują ale w dzisiejszych czasach wygląda to tak, jak opisałeś.

Natomiast tutaj głęboko w piersi powinno bic sie takie grono jak Złomnik, Stado Baranów i inne tego typu grupy. Kto promował tę modę kupowania auta na miesiąc, dojezdżanie trupa i sprzedaż bez przerejsetrowania? Kult czarnej blaszki i te wszystkie patologie z kilkoma umowami albo podwójnej darowizny?

To wszystko jest właśnie cebulartswo i ci ludzie to promowali wiele lat. Teraz złomnik pisze że mu nie szkoda. Nie szkoda bo już zmienił zainteresowania, wydoroślał, nie bawi go już szukanie ogłoszeń w poszukiwaniu auta od tzw”grzyba” (swoją drogą to tez wypromował i młodzi ludzie obrażają w ten sposób starszych czasem bez powodu…tragedia). Zapomniał wół jak dziecięciem był i nie szkoda mu tych którzy wsiąkli w wypromowaną przez niego modę.

PolubieniePolubienie

Karol zawsze jest inna opcja. Ja na BMW e32 mam zrobioną opinię, że auto jest historyczne i mimo, że ma „białe blachy” to nie muszą mieć ciągłości OC. Wykupienie miesięcznego OC na auto to 65 zł. Zakładając że jeździmy 4 miesiące w roku (przynajmniej ja, a nawet jak nie mam OC to tylko podziwiają i puszczają bez problemu) wychodzi około 300 zł. Teraz kupiłem e30 z 87 roku i od razu robię taką opinię PZM.

PolubieniePolubienie

Tak, to jest jakieś rozwiązanie, z którego korzystałem podczas remontu „beczki” i w momencie, gdy jakiś czas temu miałem szkodę i zniżki w PZU „nie działały”. Wtedy ubezpieczyłem Wartburga na miesiąc bez konieczności płacenia prawie 800 zł za cały rok… Pojazd staje się wtedy „historycznym” i musi mieć ubezpieczenie tylko w momencie, gdy znajduje się w ruchu. Nie jeździsz – nie musisz mieć oc. To dobre rozwiązanie, gdy mamy kilka wozów i nie chcemy zostawić u agenta fortuny, a i nie mamy potrzeby użytkowania każdego z nich jednocześnie. Ot, chcę pojechać na zlot, wiec ubezpieczam tego, czy tamtego na miesiąc. Ale to nie rozwiązuje problemu, bo stawki ubezpieczenia krótkoterminowego nie uwzględniają zniżek i przeliczeniu na cały rok są drogie. Dla przykładu – przy obecnej zimie Wartburgiem 353 jeżdżę od marca do końca listopada – 9 miesięcy, no, powiedzmy 8. Polisa krótkoterminowa w Warcie wynosi 66 zł, a więc cały sezon wiąże się z wydatkiem około 550 zł. W PZU płacę zaś około 250 zł za cały rok. W przypadku aut innej marki, z większym silnikiem różnica będą jeszcze bardziej widoczna…

Aha, i nie polecam jazdy bez wykupionego oc – chyba, że nie mamy nic przeciw np. płaceniu poszkodowanemu w wypadku renty inwalidzkiej do końca jego życia, bo przy tym 6 000 zł, jakie zgarnie Fundusz Gwarancyjny to tylko nędzne grosze 🙂

PolubieniePolubienie